Prestar dinero a amigos o familiares no solo puede ser una forma de ayudar en momentos de necesidad financiera, sino también una vía para financiar la compra de vivienda a un interés cero. Esta práctica, si se realiza adecuadamente, puede ser una solución valiosa para aquellos que desean adquirir una vivienda sin recurrir a préstamos bancarios tradicionales. Además, cuando se realiza de manera legal y se documenta adecuadamente, prestar dinero a seres queridos puede ser una forma segura de obtener financiamiento mientras se evitan problemas con Hacienda. En esta guía, exploraremos cómo estructurar préstamos entre amigos o familiares de manera efectiva y legal, minimizando los riesgos y maximizando los beneficios para ambas partes involucradas.

¿Cuál es la diferencia entre una donación y un préstamo?

La diferencia principal entre un préstamo y una donación radica en la naturaleza de la transacción y las expectativas asociadas con ella:

- Préstamo: En un préstamo, una parte presta una cantidad específica de dinero u otros recursos a otra parte con la expectativa de que el monto prestado se devuelva en el futuro, generalmente con intereses. Un préstamo implica un acuerdo contractual en el que se establecen las condiciones de la devolución, incluyendo el plazo de reembolso y posiblemente los intereses a pagar por el prestatario.

- Donación: Por otro lado, una donación implica la transferencia gratuita de dinero, bienes o servicios de una parte a otra, sin esperar nada a cambio. En una donación, el donante renuncia voluntariamente a cualquier reclamación sobre los fondos o bienes donados, y no espera que el receptor los devuelva en el futuro. Las donaciones pueden realizarse por razones altruistas, filantrópicas, religiosas o de apoyo a una causa específica, entre otras.

En resumen, la diferencia fundamental radica en la expectativa de reembolso: en un préstamo, se espera que el monto prestado sea devuelto, mientras que en una donación, los fondos o bienes se entregan sin ninguna expectativa de reembolso.

¿Por qué considerar préstamos entre amigos o familiares?

Cuando se trata de financiar una compra importante como una casa, los préstamos entre amigos o familiares pueden ser una opción atractiva por varias razones:

- Intereses cero: A menudo, los préstamos entre amigos o familiares se pueden obtener sin intereses, en comparación con los préstamos bancarios tradicionales. Esto puede resultar en ahorros significativos a lo largo del tiempo.

- Flexibilidad en los términos: Al negociar con amigos o familiares, existe una mayor flexibilidad en términos de plazos de reembolso, condiciones de pago e incluso la posibilidad de modificar los términos si surgen dificultades financieras.

- Menos requisitos formales: En muchos casos, los préstamos entre amigos o familiares pueden ser menos complicados y requerir menos trámites y documentos que los préstamos bancarios convencionales, lo que agiliza el proceso y reduce la carga administrativa.

- Fortalecimiento de relaciones personales: Prestar dinero a amigos o familiares puede fortalecer los lazos familiares o de amistad, ya que demuestra confianza y apoyo mutuo en momentos importantes de la vida, como la compra de una vivienda.

- Opción para aquellos con problemas de financiamiento: Para personas con problemas para obtener financiamiento a través de instituciones financieras tradicionales, los préstamos entre amigos o familiares pueden ser una alternativa viable.

En resumen, los préstamos entre amigos o familiares pueden ofrecer una serie de ventajas, desde tasas de interés cero hasta flexibilidad en los términos, lo que los convierte en una opción a considerar para financiar la compra de una vivienda. Sin embargo, es importante abordar estos préstamos con cuidado y asegurarse de establecer términos claros y documentados para evitar malentendidos o conflictos en el futuro.

Contrato de préstamo entre familiares

Una vez que hemos establecido claramente que estamos llevando a cabo un verdadero préstamo entre particulares, es decir, la transferencia de fondos propios a un tercero con la obligación de devolverlos, es crucial definir los términos de la transacción. Estos términos no difieren mucho de los préstamos realizados con una entidad financiera.

Los actores involucrados en esta transacción son el prestamista, quien otorga el préstamo y el prestatario, quien recibe los fondos y se compromete a devolverlos.

Es esencial especificar:

- Fecha de la firma del contrato entre particulares.

- Datos personales de prestamista (quien da el dinero) y prestatario (quien recibe el dinero).

- La cantidad prestada.

- El plazo de reembolso y el método de pago (pagos únicos, cuotas mensuales, etc.). Es crucial realizar la devolución del dinero prestado a través de transferencias o movimientos bancarios, ya que estos dejan un registro claro y verificable del reintegro de los fondos.

- Es crucial especificar si se trata de un préstamo sin interés o si se establece un interés. Aunque se acuerde devolver el préstamo sin intereses (al 0%), es esencial documentarlo en el contrato. Si este detalle se omite, Hacienda podría considerar que el prestamista debe tributar en el IRPF por una cantidad equivalente al interés legal del dinero.

Una vez que se llegue a un acuerdo, es fundamental documentar estas condiciones en un contrato por varias razones:

- Para evitar que Hacienda interprete la transacción como una donación, lo que podría generar implicaciones fiscales significativas, incluido el Impuesto de Sucesiones y Donaciones.

- Para tener la posibilidad de reclamar las cantidades adeudadas, ya sea de manera judicial o extrajudicial.

- Para proporcionar una explicación clara de los movimientos de fondos ante cualquier solicitud de información por parte de una administración pública o un tribunal.

El documento contractual proporciona seguridad tanto al prestamista como al prestatario al establecer claramente los términos y condiciones de la transacción y puede ayudar a prevenir malentendidos o disputas en el futuro.

Préstamo entre particulares, el Modelo 600 en Hacienda

¿Cuándo se debe presentar el modelo 600?

Para presentar el Modelo 600, no debe pasar más de un mes desde la formalización del acto que requiere el pago del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD).

Procedimiento Comunidad de Madrid

Hay que destacar, en este sentido, que cada Comunidad Autónoma realiza una regulación del impreso de un modo determinado.

En el caso por ejemplo de la comunidad de Madrid, se puede presentar de manera telemática accediendo a la oficina virtual del contribuyente.

En autoliquidación se selecciona Transmisiones patrimoniales y actos jurídicos documentados 600/601 y posteriormente nueva autoliquidación.

Se introduce la fecha del contrato privado y se selecciona como tipo de operación préstamos entre particulares:

Se selecciona como tipo de documento documento privado. Posteriormente se crea el borrado con código.

En la siguiente ventana, hay que introducir los datos de intervinientes: sujeto pasivo y transmitente. Siendo el presentador es el sujeto pasivo.

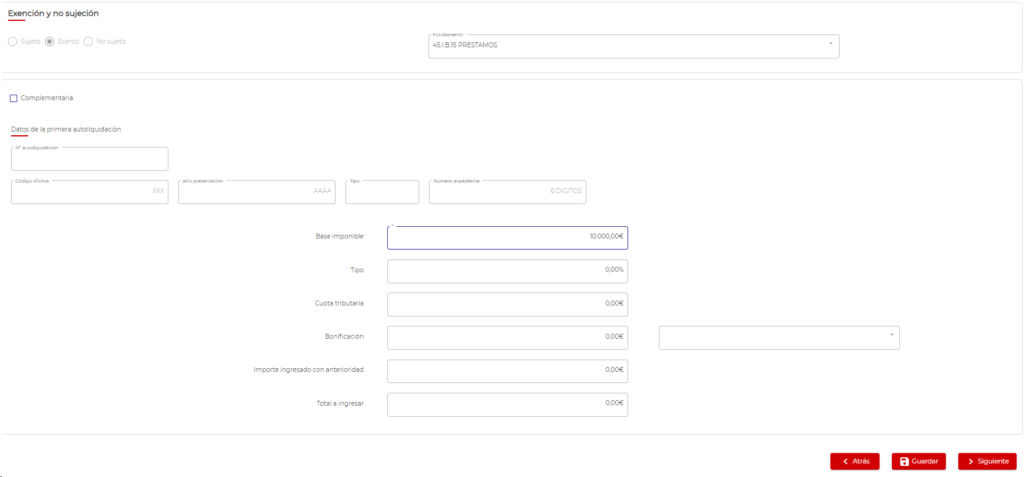

En el cálculo de impuestos sale automáticamente que está exento.

La autoliquidación se genera automáticamente, y en caso necesario, se debe informar manualmente a la Oficina competente.